Energetikai helyzetkép: költséges, de várhatóan fennakadások nélküli energiaellátás Európában

A Nemzetközi Energiaügynökség (IEA) aktuális, 2022. szeptember 1-16. között időszakra szóló összefoglalójának egyik fő, Európa ellátásbiztonságát érintő megállapítása, hogy habár költséges és gazdaságilag fájdalmas lesz az idei tél, az ellátási fennakadások elkerülhetőek lehetnek. Fontos, hogy a kormányok ideiglenes lépéseket tegyenek a sérülékeny fogyasztók támogatására. Az összefoglaló kiemeli továbbá, hogy egyes energiatermelők profitja akár 250 százalékkal is növekedhetett, legitim lépés és szükséges ennek megadóztatása.

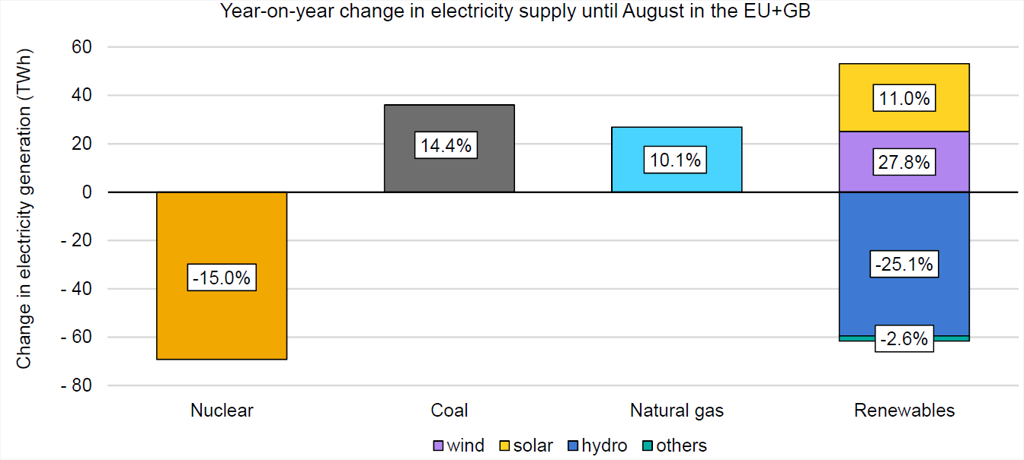

Az idei év folyamán, augusztusig bezárólag az EU és az Egyesült Királyság területén 15%-kal csökkent a nukleáris, és 25,1%-kal a vízenergia alapú áramtermelés 2021 azonos időszakához képest. Ezt a szénalapú (+14,4%) és a földgázalapú (+10,1%) villamosenergia-termelés növekedése ellensúlyozta. Ehhez társult még a napelemes áramtermelés 11, és a szélenergia-termelés 27,8 százalékos növekedése.

Az orosz földgázexport bevételei történelmi rekordot dönthetnek idén, év végére megközelíthetik akár a 150 milliárd dollárt is. A csökkentett volument bőségesen ellensúlyozták a magasabb árak. Ez a stratégia azonban csak rövid távon bizonyulhat kifizetődőnek. Hosszabb távon a gázexport-bevételek több mint 70%-áért felelős EU, mint a legnagyobb felvevőpiac elvesztésével kell számolniuk, emellett a nyugati technológiákhoz való hozzáférés hiánya is korlátozza majd az olaj- és gázszektor lehetőségeit. Az orosz kőolajtermelés és export a vártnál erősebb ellenálló-képességet mutatott idáig, azonban jövő év elejére, az EU szankcióinak életbe lépésével, 2 millió hordó/nap szintre csökkenhet a kitermelés.

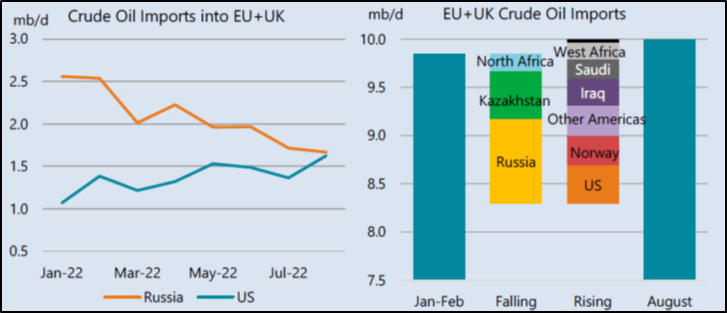

Az EU orosz olajimport-aránya a háború előtti 27%-ról 17%-ra csökkent. Augusztusra az EU és UK importja együttesen 880 ezer hordó/nappal csökkent az inváziót megelőző szinthez képest, miközben a más forrásból származó nyersolajimport 1 millió hordó/nappal növekedett. Decembertől az EU országainak az augusztusi szinthez képest további 1,4 millió hordó/nap kőolajimportot kell máshonnan pótolniuk a szankciók életbe lépése miatt.

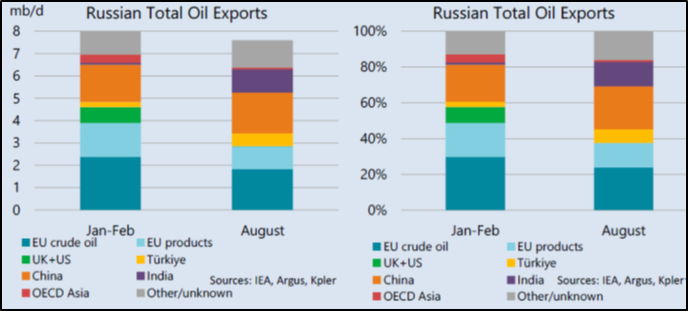

Augusztusban növekedett az orosz kőolajexport, azonban a bevételek az olajár június óta hordónkénti 35 dolláros csökkenésével 1,2 Mrd USD-vel 17,7 Mrd USD-re csökkentek. Az Európai Unió továbbra is a legnagyobb felvevőpiac, azonban az orosz exporton belüli részaránya a háború előtti 49%-ról 37%-ra csökkent.

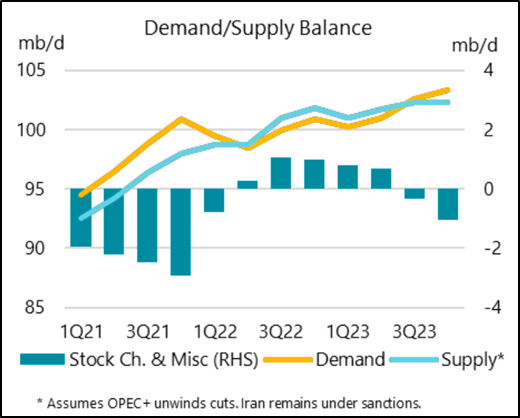

Az olajpiacon, a keresletbővülés lassulásának is köszönhetően, hét negyedév után ismét többlet jelentkezett. Könnyen elképzelhető azonban, hogy ez csak rövid ideig tart majd, amennyiben az Oroszország elleni uniós szankciók elkezdik éreztetni hatásukat, Kína gazdasága kilábal a járványügyi lezárások hatásából és az OPEC+ államok tartalékkapacitása is erodálódik.

2021-ben megduplázódott a fosszilis energiaforrások kitermelésének és fogyasztásának támogatása a világ nagyobb gazdaságaiban a növekvő energiaárak következményeként. A vizsgált 51 országában a teljes kormányzati támogatás a 2020-as, erős visszaesést jelentő 362,4 milliárd dollárról tavalyra csaknem 697,2 milliárd dollárra emelkedett. A termelők támogatása több mint 50%-kal emelkedett, a fogyasztásra nyújtottak pedig 93 milliárdról 115 milliárd USD-re nőttek, utóbbi területen idén további emelkedés várható ezen a téren a magas energiaköltségek miatt.

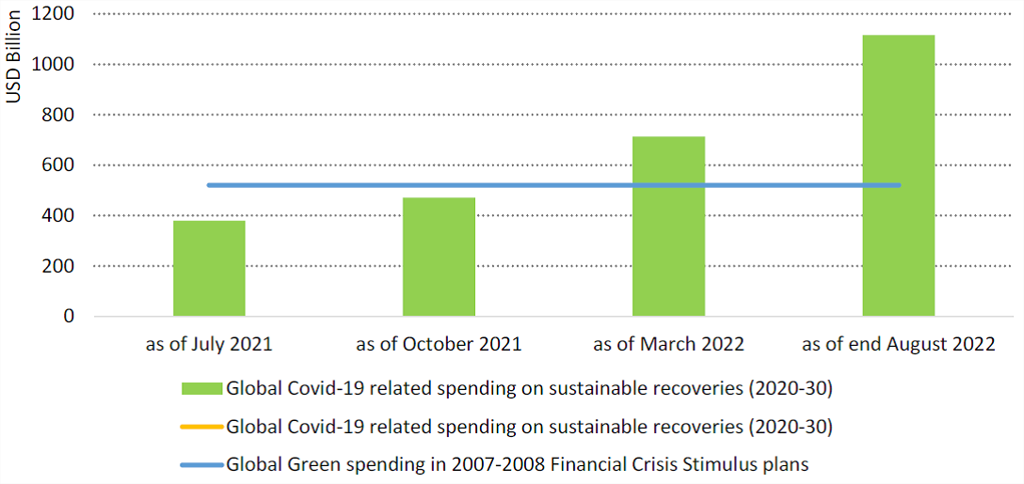

A pandémia utáni kilábalást célzó „zöld” közkiadások augusztus végére 1,1 billió USD-re nőttek (a 2020-30-as időszakra előirányozva), ez immár több mint kétszeresen nagyobb a 2008-as pénzügyi válság utáni zöld kilábalási intézkedésekre fordított kiadásoknál. Az energiaszolgáltatások megfizethetőségének könnyítésére fordított közkiadások 2021 novembere óta immár elérték az 545 Mrd USD-t, amelynek nagyobb része a fejlett gazdaságoknál jelent meg. A tiszta energiaforrások támogatása is része ezeknek a vészhelyzeti csomagoknak.

A globális energiaágazat 2019-ben több mint 65 millió embernek adott munkát, ami a világ foglalkoztatásának mintegy 2%-ának felel meg. Az energiaszektor teljes foglalkoztatása meghaladta a járvány előtti szintet, viszont az olaj- és gázipar tekintetében csak idén éri majd el azt. Amennyiben a 2050-es karbonsemlegességi célokat követi a világ, 2030-ig 14 millió új álláshely jöhet létre a tiszta energiaforrások terén, míg további 16 millió munkavállaló helyeződhet át erre a területre.